Таможенные платежи

Таможенные платежи

В прошлом материале про общий порядок таможенного оформления, было показано, что очень важно правильно рассчитать и вовремя заплатить необходимые налоги и пошлины на ввозимый товар.

В статье 46. Таможенного Кодекса ЕАЭС определены следующие таможенные платежи:

- 1. ввозная (импортная) таможенная пошлина;

- 2. вывозная (экспортная) таможенная пошлина;

- 3. налог на добавленную стоимость (НДС);

- 4. акцизы;

- 5. таможенные сборы.

Мы сейчас рассмотрим все, кроме 2, так как порядок оформления при экспорте будем еще описывать отдельно.

Ввозные таможенные пошлины устанавливаются Законом РФ "О таможенном тарифе".

Расчет суммы таможенной пошлины зависит от вида ставки. Ставки бывают адвалорные (в процентах от таможенной стоимости), специфические (в Евро за единицу товара) и комбинированные (комбинация двух предыдущих).

Например, «5% от таможенной стоимости», «4 евро за 1 кг», «15 % от таможенной стоимости, но не менее 20 евро за 1 шт.» или «10% таможенной стоимости плюс 60 евро за 1 тонну».

Ставки устанавливаются для кодов ТН ВЭД, поэтому очень важно правильно его определить, о чем мы уже писали в прошлом материале.

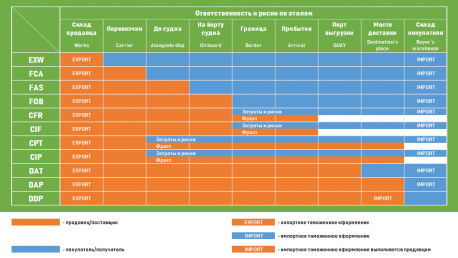

А таможенная стоимость определяется исходя из условий поставки, которые мы также ранее описывали.

Фактически таможенная стоимость (ТС) – это стоимость самого товара и все расходы по его перемещению до таможенной границы РФ. И условия поставки показывают какой набор документов нужно предоставить на таможню, для подтверждения этой стоимости.

Если вы приобрели товар на условиях ExWorks (самовывоз), то, помимо стоимости товаров по контракту и подтверждения платежей по нему, вы должны предъявить документы, показывающие стоимость доставки и страхования.

Если вы приобрели товар на условиях DPU (поставка на место выгрузки), то ТС может быть даже меньше стоимости по контракту, если вы сможете доказательно выделить и исключить из суммы стоимость логистических этапов на территории РФ.

При этом нужно учитывать, что таможня активно борется с занижением сумм, указываемых в контрактах. Поэтому для большинства товаров определены минимальные цены, исходя из статистической информации о сделках с этими товарами.

Порядок уплаты НДС при таможенном оформлении отличается от порядка уплаты этого налога при внутренних торговых операциях только тем, что уплачивается в бюджет таможни. Ставки налога определяются так же, как при внутренних торговых операциях.

Базой расчета в данном случае является сумма таможенной стоимости товара и ввозной пошлины на этот товар.

Акцизы регулируются Главой 22 Налогового Кодекса РФ и представляют из себя специальный налог на отдельные виды товаров (например, алкогольная и табачная продукция, автомобили и топливо), рассчитываемый по адвалорной или специфической ставке.

Базой расчета акцизов при импорте является таможенная стоимость товара.

Таможенные сборы регулируются Постановлением Правительства РФ от 26.03.2020 № 342 "О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров" и с 1 августа 2020 года сводятся в следующую таблицу:

| 775,00 руб. | если ТС не больше 200 тыс. руб. |

| 1550,00 руб. | если ТС больше 200 тыс. руб., но не больше 450 тыс. руб. |

| 3100,00 руб. | если ТС больше 450 тыс. руб., но не больше 1,2 млн. руб. |

| 8530,00 руб. | если ТС больше 1,2 млн. руб., но не больше 2,7 млн. руб. |

| 12000,00 руб. | если ТС больше 2,7 млн. руб., но не больше 4,2 млн. руб. |

| 15500,00 руб. | если ТС больше 4,2 млн. руб., но не больше 5,5 млн. руб. |

| 20000,00 руб. | если ТС больше 5,5 млн. руб., но не больше 7 млн. руб. |

| 23000,00 руб. | если ТС больше 7 млн. руб., но не больше 8 млн. руб. |

| 25000,00 руб. | если ТС больше 8 млн. руб., но не больше 9 млн. руб. |

| 27000,00 руб. | если ТС больше 9 млн. руб., но не больше 10 млн. руб. |

| 30000,00 руб. | если ТС больше 10 млн. руб. |

Для правильного расчета таможенных платежей необходимо заранее правильно определить код товара по ТН ВЭД, правильно подсчитать таможенную стоимость, сравнить ее с минимальными ценами на аналогичную продукцию, которыми руководствуется таможня и вычислить суммы всех платежей и сборов.

Ошибка на любом из этих этапов приводит к прямым и косвенным финансовым потерям, и потерям времени. А необоснованное занижение таможенной стоимости и, как следствие, снижение таможенных платежей, обычно трактуется таможенными органами, как уголовное преступление, подпадающее под действие статьи 194 Уголовного Кодекса РФ.

Специалисты нашей компании готовы всегда помочь в правильном и быстром оформлении на таможне и грамотно и ответственно помогут вам разрешить все вопросы. Обращайтесь к нам заранее, мы – поможем.

Используемые источники:

- Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) – http://www.consultant.ru/document/cons_doc_LAW_215315/

- Закон РФ "О таможенном тарифе" – http://www.consultant.ru/document/cons_doc_LAW_1995/